热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

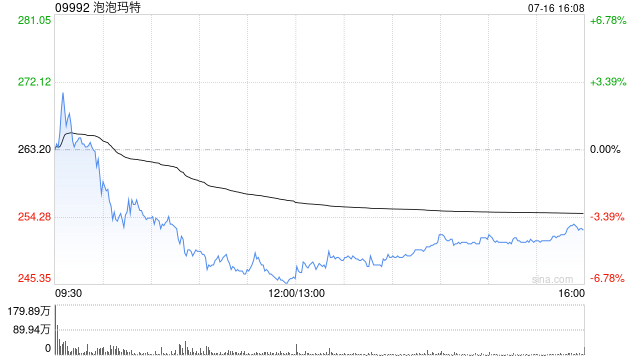

美银证券发布研报称,将泡泡玛特(09992)今明两年非国际财务报告准则(non-IFRS)净利润预测上调47%及44%,目标价由275港元大幅调升至370港元,认为风险回报水平吸引。该行称,泡泡玛特持续加强全球化布局、IP矩阵扩张及改善盈利能力散户配资,将继续为业务增长提供动能,维持“买入”评级,并列为首选股。

泡泡玛特预测上半年收入及溢利分别同比增长不少于200%及不少于350%,意味中期收入及经调整净利润将达约137亿元人民币及45亿元人民币,较市场预期高出约30%,相信将强化投资者对全年表现的信心。该行相信海外市场拓展是盈利增长的主要驱动力,上半年经调整净利润率预料达到33%,对比2024年上半年为20%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

驰盈策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯